Esercizio dell’impresa del debitore dopo l’apertura della liquidazione giudiziale

Carlo Pagliughi

Federica Sassi

30 Settembre 2025

Lo scritto illustra il tema della prosecuzione “provvisoria” dell’esercizio d’impresa da parte del curatore in seguito all’apertura della liquidazione giudiziale. Vengono chiarite le condizioni cui il codice, implicitamente ed esplicitamente, subordina tale prosecuzione, con un focus sull’analisi di economicità e sostenibilità finanziaria da svolgersi sulla base della documentazione fornita dal debitore. Viene fornita, infine, una utile esemplificazione degli scenari tipici che si possono manifestare nella fase in cui occorre decidere se proseguire, o meno, l’esercizio d’impresa.

Introduzione

Ai sensi dell'art. 211, comma 1, del codice della crisi d'impresa e dell'insolvenza, «l'apertura della liquidazione giudiziale non determina la cessazione dell'attività d'impresa», laddove, ai sensi del successivo comma 2, la prosecuzione dell'«esercizio dell'impresa, anche limitatamente a specifici rami dell'azienda […] non arrechi pregiudizio ai creditori».

In particolare, l'esercizio “provvisorio” (con l'entrata in vigore del d.lgs. n. 14/2019 è stato eliminato il riferimento alla provvisorietà dall'esercizio dell'impresa in pendenza di liquidazione giudiziale, sostituendo la locuzione “esercizio provvisorio dell'impresa” con quella di “esercizio dell'impresa”; è stato eliminato ogni riferimento ad un'ipotetica durata ab origine limitata dell'attività imprenditoriale e, quindi, ampliando l'ambito di discrezionalità, e conseguentemente di rischio, in capo al curatore) può essere disposto dal Tribunale con la medesima sentenza di apertura della liquidazione giudiziale ovvero successivamente ai sensi dell'art. 211, comma 3, c.c.i.i., su proposta del curatore e previo parere favorevole del comitato dei creditori, dal Giudice Delegato, laddove si ravvisi l'assenza di pregiudizio in capo al ceto creditorio tale da rendere preferibile la prosecuzione dell'attività rispetto all'ipotesi alternativa di liquidazione atomistica (sulla implicita sussistenza del requisito dell'assenza di pregiudizio in capo ai creditori anche in ipotesi di disposizione di esercizio dell'attività di impresa su proposta del curatore si veda, ex multis, M. Greggio, L'esercizio provvisorio nella liquidazione giudiziale, in Fallimento 10/2023 e G. Barbieri, L'esercizio dell'impresa in liquidazione giudiziale, in A. Danovi, G. Acciaro, Crisi e Risanamento di Impresa, Commentario al nuovo Codice, Milano, 2022, 827 ss.).

Quindi, in maniera più netta rispetto alla precedente previsione contenuta nell'art. 104 l. fall. viene affermato il principio secondo il quale l'apertura della liquidazione giudiziale non comporta l'automatica disgregazione del complesso aziendale, quanto piuttosto la prosecuzione dell'attività di impresa, seppur nel rispetto del requisito dell'assenza di pregiudizio in capo ai creditori.

Alla luce di quanto sopra, il presente articolo si pone l'obiettivo di indagare, nella prospettiva aziendalistica, il tema dell'esercizio dell'impresa da parte di un ente in procedura, da vagliare in termini di economicità e sostenibilità finanziaria della gestione “provvisoria” da parte del curatore.

La ratio della prosecuzione dell’esercizio dell’impresa in pendenza di liquidazione giudiziale

La previsione normativa in esame si pone nel solco delle finalità generali di salvaguardia della continuità aziendale e conservazione del valore del complesso economico in funzionamento (seppur per un limitato periodo di tempo) previste dal codice della crisi di impresa e dell’insolvenza, rispondendo alla esigenza di evitare la progressiva dispersione del valore aziendale e conseguire in tal modo la massimizzazione degli interessi dei creditori sociali, oltre che la salvaguardia delle esigenze occupazionali e lato sensu, sociali.

È alla luce di questo contesto, pertanto, che si giustifica l’assenza di automatismo tra l’apertura della liquidazione giudiziale e la cessazione dell’attività di impresa, essendo l’esercizio “provvisorio” finalizzato alla conservazione del valore aziendale inteso in termini di complesso economico in funzionamento e, pertanto, caratterizzato dall’esistenza di prospettive di redditività o quanto meno di plusvalori latenti tali da garantire il conseguimento di un maggior valore in ipotesi di cessione d’azienda rispetto all’alternativa disgregazione aziendale.

L’esercizio dell’impresa in pendenza di liquidazione giudiziale, peraltro, dovrebbe essere attentamente valutato laddove, fin dall’avvio della procedura, lo stesso appaia costituire la soluzione ponte verso lo sbocco costituito da i) una cessione o affitto d’azienda o di suoi rami, ovvero, ii) una proposta di concordato nella liquidazione giudiziale ai sensi dell’art. 240 CCII.

In altri termini, affinché si possa optare per la prosecuzione dell’esercizio dell’impresa nell’ambito della liquidazione giudiziale risulta necessario accertare la duplice condizione che: 1) sia escluso il pregiudizio per i creditori nel corso della prosecuzione di impresa; 2) i risultati complessivi della liquidazione, grazie anche all’esercizio provvisorio, siano complessivamente migliori rispetto allo scenario alternativo nel quale cessi l’attività al momento della apertura della liquidazione giudiziale.

Presupposti e vincoli da rispettare nell'esercizio “provvisorio” di impresa

Affinché l'autorità giudiziaria possa disporre l'esercizio dell'impresa in pendenza di liquidazione giudiziale occorre preliminarmente accertare la sussistenza del “pre-requisito implicito” (A. Maffei Alberti, Commentario breve alle leggi su crisi d'impresa ed insolvenza, 2025, Wolters Kluwer) costituito dalla effettiva possibilità che l'impresa possa continuare ad operare (anche limitatamente ad alcuni rami). Si tratterà quindi di accertare le condizioni fattuali (ad esempio presenza dei lavoratori e del management necessario per continuare l'attività, disponibilità finanziarie per sostenere i costi di gestione in attesa di incassare i crediti) e giuridiche (la regola generale che stabilisce la prosecuzione dei contratti potrebbe patire eccezioni anche in relazione alla localizzazione in altre giurisdizioni dei clienti e dei fornitori dell'impresa) atte a dimostrare l'esistenza del menzionato pre-requisito.

Solo laddove vi sia un'impresa (o un ramo) ancora in funzionamento, ci si potrà interrogare sulla necessità/opportunità di disporre l'esercizio “provvisorio” dell'impresa.

In tal caso entra in gioco la necessità di accertare il rispetto del vincolo imposto dalla norma e cioè che la prosecuzione dell'attività imprenditoriale in pendenza di liquidazione giudiziale non comporti un pregiudizio in capo ai creditori in termini di deterioramento della garanzia patrimoniale non compensata da prospettive di cessione del complesso aziendale o di rami d'azienda.

.

Il requisito della effettiva possibilità di continuare l'attività

Nonostante l'assenza di un'esplicita previsione normativa circa la necessità di accertare preventivamente l'effettiva operatività dell'impresa ai fini dell'apertura (ovvero della prosecuzione) della liquidazione giudiziale con esercizio “provvisorio”, l'art. 211 c.c.i.i. richiede implicitamente di accertare che l'impresa (quanto meno con riferimento a uno o più suoi rami) sia di fatto in grado di proseguire senza soluzione di continuità nonostante l'apertura della liquidazione giudiziale (M. Greggio, L'esercizio provvisorio nella liquidazione giudiziale, in il Fallimento, 10/2023; A. Maffei Alberti, Commentario breve alle leggi su crisi d'impresa ed insolvenza, Milano, 2025).

In particolare, il presupposto implicito della operatività aziendale può dirsi presente tutte le volte in cui, non solo sussista la continuità aziendale in termini meramente teorici, ma anche in termini di concreta esistenza di indicatori di continuità rappresentati ad esempio da i) presenza di un magazzino e di valori intangibili oggetto di potenziale consistente svalutazione e deprezzamento in ipotesi di interruzione dell'attività aziendale (Trib. Massa, 10 luglio 2023, in dirittodellacrisi.it), ii) lavori in corso su ordinazione oggetto di prossima conclusione, iii) presenza di un portafoglio clienti consolidato con richiesta di nuovi ordini (anche in pendenza di procedura) e iv) mantenimento di un elevato indice di affidabilità nel settore di riferimento (Trib. Bergamo, 2 aprile 2022 in dirittodellacrisi.it; Trib. Milano, n. 182 del 22 marzo 2023; A. Pezzano, M. Ratti, L'esercizio dell'impresa nella liquidazione giudiziale e nella liquidazione controllata, Il Fallimento 3/2024).

Pertanto, laddove sussistano i suddetti indicatori concreti di continuità sarà possibile procedere all'analisi degli ulteriori elementi che caratterizzano l'esercizio di impresa in pendenza di liquidazione giudiziale.

.

L'assenza di pregiudizio/miglior soddisfacimento per i creditori dell'esercizio di impresa

Come già sottolineato, condizione ostativa all'esercizio dell'impresa in pendenza di liquidazione giudiziale è la prognosi del verificarsi di un pregiudizio in capo ai creditori sociali.

In assenza di una definizione normativa, il concetto di pregiudizio deve essere qualificato partendo dalle espressioni letterali contenute nell'art. 211 c.c.i.i..

In primo luogo, il “pregiudizio” richiamato dalla norma non appare caratterizzato da soglie qualitative o quantitative; viceversa, l'art. 104 l. fall. fondava le valutazioni in merito all'esercizio provvisorio sul «presupposto oggettivo della necessità di evitare un danno grave derivante dall'interruzione dell'attività”, vale a dire un “danno effettivo […] che incida in modo significativo non […] solo sull'interesse dei creditori […] ma anche su quello dell'impresa […] e, più in generale, su soggetti terzi» – A. Maffei Alberti, Commentario breve alle leggi su crisi d'impresa ed insolvenza, Milano, 2025).

In secondo luogo, rivolgendosi la disposizione normativa alla generalità dei “creditori”, sembrerebbe possibile concludere che la protezione di cui al secondo comma dell'art. 211 c.c.i.i. si riferisca all'intero ceto creditorio dell'impresa e non a interessi di singole categorie o creditori (M. Greggio, L'esercizio provvisorio nella liquidazione giudiziale, in il Fallimento, 10/2023; A. Maffei Alberti, Commentario breve alle leggi su crisi d'impresa ed insolvenza, Milano, 2025; ODCEC di Bergamo, Commissione procedure concorsuali e funzioni giudiziarie, L'esercizio dell'impresa nell'ambito della liquidazione giudiziale, giugno 2023), tale per cui sia necessario garantire in sede di esercizio “provvisorio” l'assenza di pregiudizio in capo ai creditori complessivamente considerati.

La previsione di un'«utilità non specifica ma indistinta e generale» (M. Greggio, L'esercizio provvisorio nella liquidazione giudiziale, il Fallimento 10/2023) farebbe, pertanto, presumere l'applicabilità anche nel caso di specie della c.d. “teoria dei vantaggi compensativi”, intesa quale compensazione tra vantaggi “economici” e vantaggi “qualitativi”. Detto in altri termini, «si verrebbe a materializzare un danno rilevante non tanto nel momento in cui un singolo fosse danneggiato dalla prosecuzione dell'attività (circostanza sostanzialmente inevitabile) ma solo nel momento in cui i danni subiti non fossero, o non fossero più, controbilanciati da altri tipi di vantaggi» (M. Greggio, L'esercizio provvisorio nella liquidazione giudiziale, in Fallimento, 10/2023).

In base alla suddetta linea interpretativa, sarebbe, pertanto, possibile concludere che non sussista pregiudizio in capo ai creditori sociali complessivamente considerati laddove sia possibile operare una compensazione tra i) l'apparente temporaneo sacrificio per i creditori causato dalle perdite gestionali di periodo e ii) i vantaggi anche “qualitativi” come la conservazione dei posti di lavoro (Trib. Massa, 10 luglio 2023, in dirittodellacrisi.it).

In ogni caso, come già scritto, se da un lato, il requisito dell'assenza di pregiudizio in capo al ceto creditorio comporta la necessaria assenza di un danno provocato dall'esercizio “provvisorio” dell'impresa (anche in virtù della presenza di vantaggi compensativi), dall'altro appare necessario che grazie anche all'esercizio di impresa i creditori ottengano dalla liquidazione giudiziale un soddisfacimento migliore (in termini di maggiore vantaggio “economico” ovvero di maggiore “vantaggio qualitativo”) rispetto a quello prospettabile secondo il modello della liquidazione giudiziale in chiave atomistica.

Solo in questo modo risulterebbe accettabile il maggior rischio imposto ai creditori per effetto della scelta assunta dagli Organi della procedura di proseguire seppure temporaneamente l'attività di impresa.

Analisi di economicità e sostenibilità finanziaria

Se, come detto, la ratio dell'esercizio “provvisorio” dell'impresa consiste nella salvaguardia della continuità aziendale e nella conservazione del valore del complesso economico in funzionamento, e, dunque, dell'avviamento (purché in assenza di pregiudizio in capo ai creditori), appare evidente che si dovrà accertare l'economicità della gestione (in dottrina si parla del c.d. “criterio dell'opportunità-economicità”, che si risolve «in una complessa analisi comparativa costi-benefici diretta a prevedere il ricavo potenziale, derivante dalla vendita dell'azienda cui venga associato l'esercizio, al netto dei costi originati dalla continuazione, nonché a confrontare questo dato al ricavato conseguibile, alternativamente, dalla vendita dell'azienda non in esercizio e/o dalla liquidazione parcellizzata dei singoli beni che la compongono», A. Pezzano, M. Ratti, L'esercizio dell'impresa nella liquidazione giudiziale e nella liquidazione controllata, in Fallimento, 3/2024; S. Leuzzi, L'esercizio dell'impresa del debitore, 16 marzo 2023, in dirittodellacrisi.it) nonché la disponibilità delle fonti di finanziamento durante l'esercizio di impresa.

In questa prospettiva, elemento imprescindibile per l'analisi della economicità e sostenibilità finanziaria dell'esercizio “provvisorio” è la disponibilità di i) una situazione economica, patrimoniale e finanziaria aggiornata (ODCEC di Bergamo, Commissione procedure concorsuali e funzioni giudiziarie, L'esercizio dell'impresa nell'ambito della liquidazione giudiziale, giugno 2023; M. Greggio, L'esercizio provvisorio nella liquidazione giudiziale, in Fallimento, 10/2023, il quale fa riferimento ad un vero e proprio «bilancio infrannuale aggiornato “prefallimentare”», con «un'idonea rappresentazione quantitativa e qualitativa delle componenti positive e negative che compongono il patrimonio dell'impresa in un determinato momento (il più possibile ravvicinato nel tempo), in guisa da illustrare le esigenze finanziarie sottese alla continuazione dell'attività (con il dettaglio della composizione del patrimonio aziendale, il livello dei mezzi propri investiti, il totale delle risorse finanziarie disponibili, le fonti di finanziamento)»; A. Pezzano, M. Ratti, L'esercizio dell'impresa nella liquidazione giudiziale e nella liquidazione controllata, in Fallimento, 3/2024, ritengono indispensabile la «produzione di una situazione economica, patrimoniale e finanziaria, il più aggiornata possibile e anche d'un solo ramo provvisto di autonomia finanziaria, per valutare la consistenza, anche prospettica, di un margine di contribuzione positivo»). In aggiunta dovrà esservi la disponibilità di ii) un piano industriale, con specificazione delle cause del dissesto e conseguenti strategie di business, ed iii) un connesso piano economico e finanziario previsionale, con idonea specificazione dei costi e dei ricavi attesi, nonché delle esigenze finanziarie connesse alla prosecuzione dell'attività.

In particolare, affinché il Tribunale (o il Giudice Delegato ai sensi dell'art. 211, comma 3, c.c.i.i.) possa disporre l'esercizio dell'impresa in sede di apertura della liquidazione giudiziale, occorre che la suddetta documentazione sia fornita dal debitore stesso, il quale dovrà altresì dimostrare l'esistenza dei presupposti delineati dall'art. 211 c.c.i.i.

La completezza documentale costituisce una condizione ancora più stringente qualora l'esercizio di impresa sia richiesto fin dal ricorso per l'apertura della liquidazione giudiziale. In questi casi l'approccio del Tribunale risulta molto rigoroso e semmai rinvia ai successivi approfondimenti del curatore la decisione di optare per l'esercizio provvisorio ex art. 211, comma 3, c.c.i.i. (in questo senso, si segnala una recente sentenza del Tribunale di Milano del 16 maggio 2024 che, in sede di apertura della liquidazione giudiziale di gruppo, con riferimento all'esercizio provvisorio ha «rilevato che le ricorrenti non hanno offerto elementi, allo stato, per consentire di eseguire le valutazioni di cui all'art. 211 comma 2 CCII in ordine all'assenza di pregiudizio per i creditori […] non avendo fornito alcuna rappresentazione dei costi e dei ricavi attesi dalla prosecuzione dell'esercizio dell'impresa relativo al ramo oggetto della richiesta. Ogni valutazione va pertanto rimessa ai Curatori ai sensi dell'art. 211, comma 3, CCII»).

Pertanto, solo laddove vi sia un set documentale completo, sarà possibile proseguire nell'analisi di economicità e sostenibilità finanziaria dell'esercizio dell'impresa, che, da un punto di vista pratico, potrebbe essere articolata nei seguenti passaggi: i) esame critico dell'andamento economico e finanziario nel periodo di previsione esplicita (ad esempio immaginando che si abbia visibilità sui dati previsionali dei primi quattro mesi di esercizio dell'impresa); ii) proiezione dei risultati economici e dei flussi di cassa oltre il periodo di previsione esplicita (ad esempio ipotizzando che la durata massima dell'esercizio provvisorio sia di sei mesi).

In particolare, l'esame dell'andamento economico è volto a verificare la capacità dell'impresa di generare margini economici positivi (Trib. Massa, 10 luglio 2023, in dirittodellacrisi.it) mediante la propria gestione ordinaria e può essere condotto attraverso un'analisi dell'andamento dei principali indicatori di performance a livello di attività caratteristica (EBITDA o EBIT).

L'esame dell'andamento finanziario, invece, consiste nell'analisi della capacità dell'impresa (ovvero di uno o più rami) di generare flussi di cassa positivi tali da garantire la copertura dei rispettivi flussi in uscita e la conseguente conservazione dell'equilibrio economico-finanziario nel periodo di riferimento.

Durante l'esercizio di impresa dovrà essere attuata una costante verifica del permanere dell'equilibrio economico-finanziario, e quindi il curatore dovrà implementare un sistema di controllo basato sulla costante verifica di eventuali scostamenti tra i dati prospettici e quelli osservabili in via consuntiva. Nel caso di acclarate divergenze tra le previsioni e le risultanze a consuntivo e, nei casi più gravi, di un incremento dei costi (prededucibili) di gestione dell'impresa (o di suoi rami) non coperti dai corrispondenti ricavi, il curatore è chiamato senza indugio ad informare il Giudice Delegato e il comitato dei creditori su tutte quelle circostanze che possano influire sulla prosecuzione dell'esercizio e, conseguentemente, arrecare un danno ai creditori sociali (anche A. Pezzano, M. Ratti, L'esercizio dell'impresa nella liquidazione giudiziale e nella liquidazione controllata, in Fallimento, 3/2024).

È quindi opportuno ricordare che, nell'ambito della prosecuzione dell'attività di impresa in pendenza di liquidazione giudiziale, il curatore è chiamato a svolgere il ruolo di imprenditore (A. Maffei Alberti, Commentario breve alle leggi su crisi d'impresa ed insolvenza, Milano, 2025, secondo cui «con l'esercizio provvisorio, pur restando l'azienda nella titolarità del debitore […], si attua un subentro del curatore nella gestione dell'impresa […]. Il curatore esercita, quindi, una vera e propria attività imprenditoriale […] dalla quale deriva l'obbligo di taluni adempimenti connessi all'attività stessa, come l'obbligo di tenere un'apposita contabilità relativa all'esercizio dell'impresa, il doveroso adempimento di tutti gli obblighi fiscali derivanti dall'attività imprenditoriale, nonché l'apertura e gestione delle posizioni previdenziali dei dipendenti»). È quindi tenuto all'osservanza di quegli stessi doveri che la legge pone in capo all'imprenditore, tra cui, primo fra tutti, quello di cui all'art. 2086 c.c., consistente nel «dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell'impresa, anche in funzione della rilevazione tempestiva della crisi dell'impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l'adozione e l'attuazione degli strumenti previsti dall'ordinamento per il superamento della crisi e il recupero della continuità aziendale» (sull'applicabilità della disposizione di cui all'art. 2086 c.c. anche al curatore si veda, ex multis, R. Rordorf, Doveri e responsabilità degli organi della società alla luce del codice della crisi d'impresa e dell'insolvenza, in Riv. Società, 5, 2019, 929 ss; A. Rossi, Dagli assetti organizzativi alla responsabilità degli organi sociali nel Codice della crisi (Appunti per una lezione), 13 giugno 2023, in dirittodellacrisi.it).

Spunti operativi

Su un piano più strettamente operativo, è ora possibile procedere alla esemplificazione dei tipiciscenari che si possono manifestare nel momento in cui è necessario assumere la decisione se proseguire o meno l’esercizio di impresa.

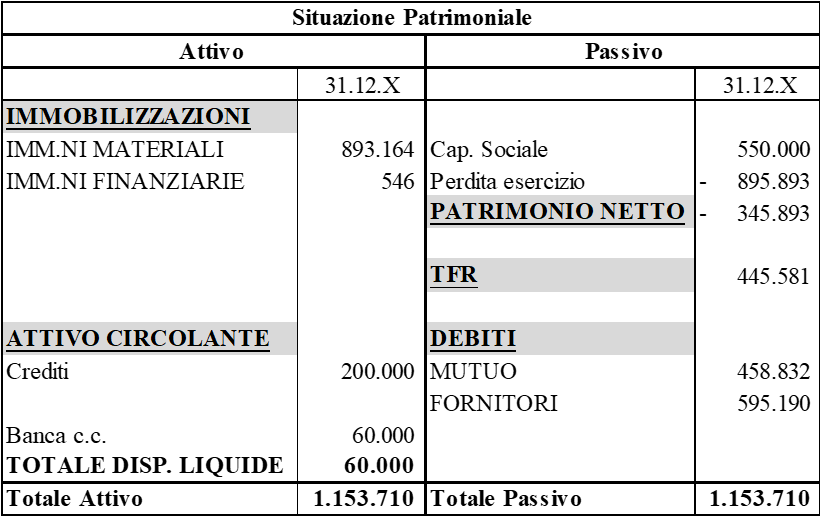

Si prenda come punto di partenza la seguente situazione patrimoniale alla data di avvio dell’esercizio provvisorio:

Sulla base di suddetta situazione iniziale, si possono ipotizzare i seguenti scenari alternativi (ipotizzando che il periodo di previsione esplicita copra quattro mesi).

.

Margini economici positivi e flussi di cassa positivi

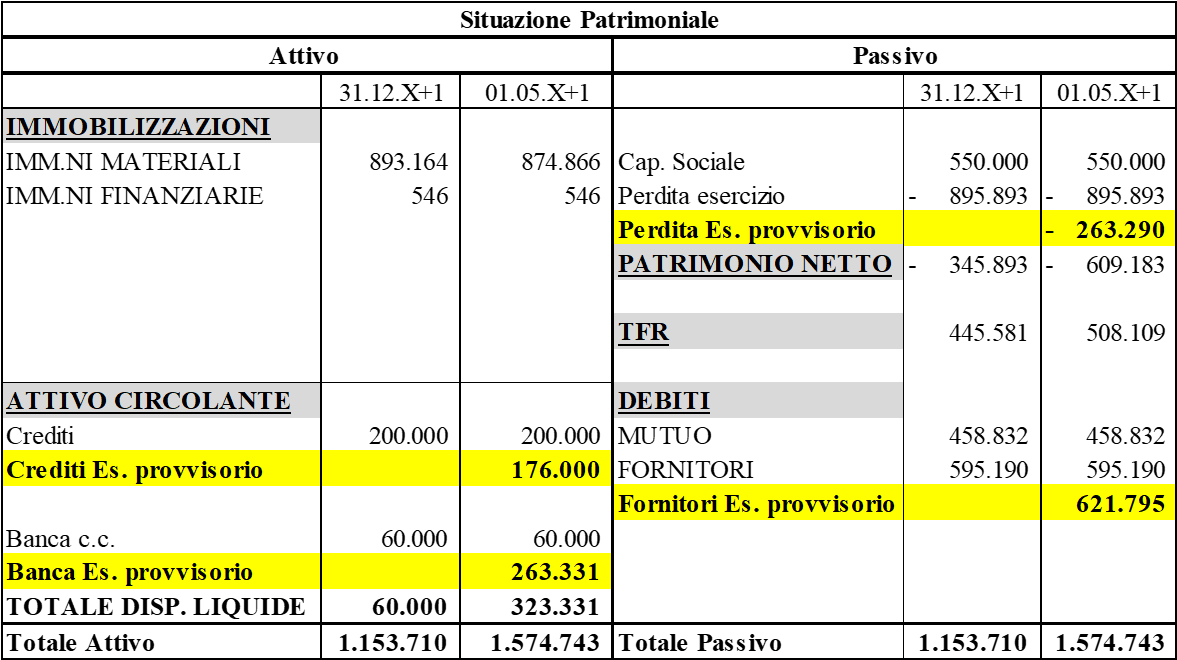

L’andamento economico finanziario previsionale dell’impresa nel periodo considerato conduce alla formazione delle poste patrimoniali evidenziate in giallo nella tabella sottostante.

In tale scenario, è plausibile ritenere che sussistano le condizioni per l’avvio ovvero per la prosecuzione dell’esercizio dell’impresa, essendo la stessa in grado di garantire sia la conservazione del valore aziendale (ovvero della sua intrinseca capacità di generare reddito), che la copertura dei costi di gestione (prededucibili). Occorre, tuttavia, procedere al successivo monitoraggio dell’andamento economico e finanziario dell’impresa attraverso il costante confronto tra i dati previsionali e i dati consuntivi, al fine di verificare l’eventuale sussistenza di elementi di discontinuità rispetto alle previsioni e, quindi, di potenziale rischio di aggravamento del dissesto.

.

Margini economici positivi e flussi di cassa negativi

L’andamento economico finanziario previsionale dell’impresa nel periodo considerato conduce alla formazione delle poste patrimoniali evidenziate in giallo nella tabella sottostante.

In tale scenario (ipotizzabile, a mero titolo esemplificativo, in ipotesi di difficoltà di incasso dei crediti generati durante l’esercizio provvisorio), è possibile decidere di proseguire l’attività di impresa in pendenza di liquidazione giudiziale solo a seguito di idonea istruttoria circa le cause dell’incapacità dell’impresa di generare flussi di cassa positivi (quindi, in caso di difficoltà di incasso dei crediti, a seguito di accertamenti circa la prevedibile solvibilità dei crediti maturati in corso di procedura concorsuale), nonché in ordine alla disponibilità di finanziatori [i quali godranno della prededuzione a mente dell’art. 6, comma 1, lett. d), c.c.i.i.] a consentire la copertura del fabbisogno di cassa.

.

Margini economici negativi e flussi di cassa negativi

Anche in tal caso l’andamento economico finanziario previsionale dell’impresa nel periodo considerato conduce alla formazione delle poste patrimoniali evidenziate in giallo nella tabella sottostante.

In quest’ultimo scenario nel quale il risultato di periodo è negativo e le disponibilità liquide insufficienti a fronteggiare il debito prededucibile accumulato, sarà realisticamente possibile assumere il rischio di esercizio temporaneo dell’impresa solo in funzione di comprovate aspettative di successiva cessione di azienda (o di rami), e quindi in presenza di concrete manifestazioni di interesse o di impegni vincolanti all’acquisto del complesso aziendale.

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

La ratio della prosecuzione dell’esercizio dell’impresa in pendenza di liquidazione giudiziale

Presupposti e vincoli da rispettare nell'esercizio “provvisorio” di impresa

Analisi di economicità e sostenibilità finanziaria