Il Dottore commercialista nella redazione e attestazione dei piani industriali

Gian Matteo Ciampaglia

26 Novembre 2025

Il professionista Dottore Commercialista, il quale è sempre più specializzato, alla luce anche delle recenti riforme dell'ordinamento professionale e la nascita dei veri e propri sotto albi e sezioni specializzate si trova, in esclusiva, a svolgere l'attività professionale della redazione e attestazione dei piani industriali. Ciò sia su impulso normativo che nell'interesse della clientela corporate impegnata in operazioni straordinarie (start up, M&A, restructuring, turnaround, re-organization, acquisition, etc.). Come per gli altri ambiti della professione, tale specializzazione necessita di competenze sulla normativa di riferimento, civilistica, sia, in particolare della conoscenza tecnica degli standard nazionali e internazionali per la redazione dei Piani, siano essi industriali nelle fasi start up, consolidamento e crescita, e ristrutturazione. Il presente lavoro vuole offrire una panoramica sull'attività di redazione e attestazione dei piani industriali, sia fornire un focus sulle fasi della redazione nonché sui principali riferimenti da utilizzare da parte del professionista incaricato.

Il ruolo del dottore commercialista nella redazione e attestazione dei piani industriali

Sono sicuramente diversi gli ambiti nei quali il dottore commercialista può intervenire per svolgere l'attività professionale della redazione e attestazione dei piani industriali. Questi essenzialmente, in ambito civilistico sono: fusioni, composizione negoziata della crisi, trasformazione e altre operazioni straordinarie. A tale proposito occorre precisare che con l'introduzione del dispositivo dell'art. 2086 del Codice Civile, che disciplina che l'imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell'impresa, anche in funzione della rilevazione tempestiva della crisi dell'impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l'adozione e l'attuazione di uno degli strumenti previsti dall'ordinamento per il superamento della crisi e il recupero della continuità aziendale, deve essere intesa come preservazione dell'equilibrio economico, economicità e quindi del valore aziendale. Appare pertanto ovvio che ne deriva l'obbligo di redazione del Piano, per monitorare la gestione e la continuità. Con riferimento alle caratteristiche degli adeguati assetti, è possibile affermare che un assetto organizzativo è considerato adeguato se include:

Organizzazione Gerarchica: chiare definizioni di funzioni, compiti e responsabilità;

Procedure di Controllo: sistemi di gestione del rischio e controllo interno per garantire l'efficacia e l'efficienza dei flussi informativi.

Da ciò si evince che le imprese anche piccole e medie PMI, escluse le micro imprese e sicuramente le imprese con un fatturato di oltre 10/15 milioni di euro, devono tenere un sistema che preveda il controllo strategico della gestione e della continuità, che non può prescindere dalla redazione e in alcuni casi dalla attestazione e certificazione dei Piani industriali dell'impresa. Pertanto l'art. 2086 c.c. sostanzialmente impone la predisposizione del business plan, il Piano industriale.

Gli aspetti civilistici dell'attività di advisor e attestatore dei piani industriali

Quanto agli aspetti relativi alle disposizioni civilistiche che impongono la redazione o l'attestazione di un Piano industriale o di risanamento, un business plan, oltre quelli previsti nei casi di sviluppo e maturità dell'impresa in caso di fusioni, scissioni, scorpori d'azienda, ai sensi degli artt. 2501-bis e ss. c.c., e nei casi del piano attestato di risanamento ex artt. 85 e ss. C.C.I.I. nei casi di declino e crisi dell'impresa, deve ritenersi che anche nella fase di start up e crescita dell'impresa con la valutazione dei conferimenti ex art. 2464 c.c. e la continuità ex art. 2423-bis c.c. punto 1 e secondo lo Ias n. 1, tali disposizioni presuppongono nella sostanza la verifica del Piano industriale predisposto con un arco temporale superiore all'anno, che deve essere redatto o valutato e analizzato dal dottore commercialista. Quanto poi, più nello specifico alla declinazione di tale principio negli Oic e negli Ifrs, occorre notare che l'Oic n. 11 prevede che “nella fase di preparazione del bilancio, la direzione aziendale deve effettuare una valutazione prospettica della capacità dell'azienda di continuare a costituire un complesso economico funzionante destinato alla produzione di reddito per un prevedibile arco temporale futuro, relativo a un periodo di almeno dodici mesi dalla data di riferimento del bilancio. Nei casi in cui, a seguito di tale valutazione prospettica, siano identificate significative incertezze in merito a tale capacità, nella nota integrativa dovranno essere chiaramente fornite le informazioni relative ai fattori di rischio, alle assunzioni effettuate e alle incertezze identificate, nonché ai piani aziendali futuri per far fronte a tali rischi ed incertezze. Dovranno inoltre essere esplicitate le ragioni che qualificano come significative le incertezze esposte e le ricadute che esse possono avere sulla continuità aziendale. Ove la valutazione prospettica della capacità dell'azienda di continuare a costituire un complesso economico funzionante destinato alla produzione di reddito porti la direzione aziendale a concludere che, nell'arco temporale futuro di riferimento, non vi sono ragionevoli alternative alla cessazione dell'attività, ma non si siano ancora accertate ai sensi dell'art. 2485 del codice civile cause di scioglimento di cui all'art. 2484 del codice civile (…)”.

Ciò denota che è ineludibile la presenza, rectius predisposizione, di un Piano pluriennale prospettico redatto secondo gli standard per i Piani industriali, in ogni fase della vita aziendale, per impulso civilistico. Anche lo Ias n. 1, al par. 26, dispone in sostanza l'esigenza in argomento, in quanto “ Da ciò si deduce che l'entità aziendale non può prescindere dalla predisposizione del Piano industriale che va redatto o valutato dal professionista contabile incaricato per lo svolgimento degli incarichi di riferimento. Inoltre, nei casi tipici delle fasi di vita dell'impresa e delle interlocuzioni con gli stakeholder che ciascuna volta interfacciano con l'impresa, vanno applicati e verificati i corretti standard per la redazione del Piano industriale. È proprio tale analisi, per un quadro generale e selettivo dei principi standard che devono essere via via applicati, che occorre di seguito rappresentare gli strumenti più utili e imprescindibili da utilizzare per la redazione dei Piani industriali. E' pertanto evidente che la disciplina civilistica e i principi a cui questa rimanda, impongono la predisposizione del Piano anche per le piccole e medie imprese PMI, escluse solo le micro imprese.

Gli standard per l'attività di advisor e attestatore di Piani industriali

Quanto agli standard da utilizzare per l'attività di advisor e attestatore di Piani industriali, occorre in primis osservare che la strutturazione del piano industriale dovrebbe permettere:

La focalizzazione sulla creazione di valore nell'ambito di una visione di lungo periodo. Il piano industriale, all'interno del processo di pianificazione, rappresenta per i manager, insieme ai consulenti advisor dottori commercialisti, il momento per focalizzarsi sulla definizione di strategie intenzionali che consentano di massimizzare la creazione di valore.

L'esplicitazione delle scelte strategiche e delle azioni realizzative in un documento, le cui linee guida saranno comunicate anche a terzi, implica un preliminare vaglio critico da parte del management insieme ai consulenti advisor, dottori commercialisti: in questa maniera, il processo di strutturazione del Piano diventa uno strumento di apprendimento che consente di verificare la qualità di certe intuizioni manageriali e di ridurre quindi i rischi correlati. La redazione e il vaglio critico del Piano industriale rappresentano un modo per prepararsi a spiegare e difendere le scelte strategiche nei confronti del mercato finanziario, al fine di limitare il rischio che esse non siano adeguatamente comprese.

Il piano industriale, e in particolare gli obiettivi economico-finanziari e competitivi in esso contenuti, rappresenta anche la base di riferimento per la definizione del piano degli incentivi remunerazione.

A tale proposito Borsa Italiana, in materia di ammissione alla quotazione di azioni, fissa indirettamente i requisiti minimi che nella stesura del piano industriale occorre rispettare:

I) la sostenibilità finanziaria, ossia l'assenza di gravi squilibri finanziari;

II) la coerenza, vale a dire l'assenza di “fattori di incoerenza” nei Piani;

III) l'attendibilità, che fa riferimento alla fondatezza delle ipotesi.

Pertanto, un Piano industriale si basa su elementi sia qualitativi sia quantitativi che non possono essere separati senza pregiudicarne la fondatezza: l'assenza di un'adeguata illustrazione delle strategie e dell'action plan rende infatti i risultati economico-finanziari delle semplici estrapolazioni degli andamenti passati, la cui credibilità non è in alcun modo verificabile (Guida al Piano Industriale, Listing Guides, Aprile 2014 Borsa Italiana S.p.A. – London Stock Exchange Group, 18 e ss.). Ciò denota ancor di più l'esigenza di essere affiancati da consulenti, advisor, dottori commercialisti nell'attività in commento.

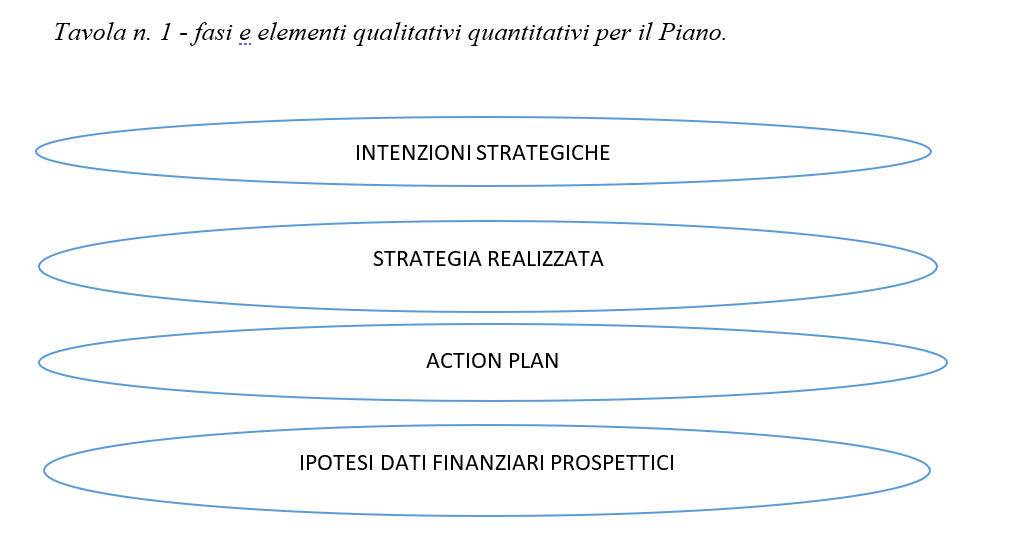

Nella tavola che segue vengono rappresentate le fasi e gli elementi sia qualitativi sia quantitativi che non possono essere dimenticati senza pregiudicarne la fondatezza di un Piano.

Il Consulente o manager che redige il Piano deve considerare che il vantaggio competitivo di una società deriva dal modo con cui nel proprio Business Model le funzioni/processi si combinano e completano tra loro, dai fattori critici di successo che vengono presidiati in ogni fase e dalle risorse e competenze distintive di cui la società dispone. Ciò è la base di un business plan di qualità.

Occorre inoltre rilevare che l'analisi di sensitivit à dovrebbe essere presentata rispetto a scenari più ottimistici e più pessimistici, mostrando l'effetto sui principali dati economici, patrimoniali e finanziari (ad esempio fatturato, margine operativo, utile netto, posizione finanziaria netta, investimenti). Le simulazioni fatte dovranno essere supportate da ipotesi dettagliate e i risultati dovranno essere comparabili in termini di parametri/indici utilizzati. Non è pensabile la presentazione di un Piano credibile senza lo sviluppo di una puntuale analisi di sensitività, la quale deve essere adeguatamente rappresentata.

Inoltre, nel caso in cui la logica sottostante il piano industriale sia di tipo top down, è opportuno effettuare un'analisi di tipo what if rispetto all'andamento della domanda di mercato, alle quote di mercato potenzialmente raggiungibili dalla società e all'incidenza percentuale dei principali costi operativi. Le società che seguono un approccio di tipo bottom up dovrebbero focalizzarsi invece su parametri gestionali quali il numero di punti di vendita di nuova apertura, il fatturato e i costi operativi per metro quadro/lineare. Invece, le aziende che operano su commessa dovrebbero concentrarsi sulle principali commesse da acquisire e in particolare sul coefficiente di successo nell'assegnazione delle commesse e sulla presunta marginalità delle stesse.

Quanto poi all'orizzonte temporale del Piano è un aspetto risolto dai regolamenti che fanno esplicito riferimento all'esercizio in corso e ai due seguenti, per un minimo di 3 anni. Laddove la società lo ritenga opportuno è possibile estendere l'orizzonte del Piano ad ulteriori esercizi: ciò risulta utile qualora sia necessario mostrare gli effetti di scelte strategiche che si realizzeranno in periodi di tempo più ampi (basti pensare alle società biotecnologiche), nel caso di Piani riferiti a società start-up quotabili.

Occorre inoltre rilevare che il par. 6 dei principi di attestazione dei piani di risanamento emanato dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili è dedicato alla verifica della fattibilità del Piano e quindi dell'analisi di sensitività. Questo nella sostanza ma in ottica di turnaround, richiama e riflette i principi di redazione dei Piani industriali presenti nella Listing Guides di Borsa Italiana S.p.A. e London Stock Exchange Group. In particolare il citato par. 6 riflette le fasi di implementazione del Piano, individuabili nella strategia realizzata, intenzioni strategiche, action plan e ipotesi di dati economico finanziari e prospettici.

In conclusione

Nel presenta articolo sono stati forniti spunti, strumenti e soluzioni per lo svolgimento dell'attività professionale della redazione e attestazione dei Piani industriali, secondo le best practices e principi e standard professionali a disposizione. Inoltre si è voluto rappresentare sia un elenco di fasi e principi ispiratori per lo svolgimento dell'incarico nel miglior modo possibile, ma anche chiarire le differenze nello svolgimento dell'incarico a seconda che l'impresa interessata sia nella fase di start up, consolidamento e crescita o in quella del declino.

Riferimenti bibliografici

Bianchi Martini S., Il sistema dei valori e la strategia aziendale , Torino, 2024.

Grant R., L'analisi strategica per le decisioni aziendali, Bologna, 1999.

Guatri L., Turnaround: declino, crisi e ritorno al valore, 1995, Milano.

Guida al Piano Industriale, Listing Guides, Aprile 2014 Borsa Italiana S.p.A. – London Stock Exchange Group

Cndcec e FNC, I principi di attestazione dei piani di risanamento, 2024, Roma.

Kaplan R. Norton D., L'impresa orientata dalla strategia, Torino, 2002

Lechner, C., & Gudmundsson, S. V. (2012). Entrepreneurial orientation, firm strategy and small firm performance. International Small Business Journal Researching Entrepreneurship, 32(1), 36–60. (doi.org/10.1177/0266242612455034)

Liebeskind, J. P. (1996). Knowledge, strategy, and the theory of the firm. Strategic Management Journal, 17(S2), 93–107. (doi.org/10.1002/smj.4250171109)

M., Jordan, J. J., & Walsh, P. (2015). Foundations of strategy. Wiley Global Education.

Cndcec e FNC, Principi per la redazione dei piani di risanamento, 2019.

Silvio, B. M., Edoardo, F., & Elisabetta, R., Il sistema dei valori e la strategia aziendale. 2019, Torino

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Gli aspetti civilistici dell'attività di advisor e attestatore dei piani industriali

Gli standard per l'attività di advisor e attestatore di Piani industriali