Gli adempimenti di bilancio relativi all’esercizio 2025

Claudio Sottoriva

Marco Marchesani

20 Marzo 2026

La chiusura dell’esercizio 2025 e l’approssimarsi dei termini ordinari per l’approvazione dei progetti di bilancio relativi a tale esercizio consente di svolgere qualche considerazione in merito al rispetto dei predetti termini rilevanti ai fini dell’adeguatezza degli assetti organizzativi, amministrativi e contabili e al fine di non svilire, da un lato, l’esigenza di avere dati contabili consuntivi aggiornati per il monitoraggio dell’andamento dell’attività aziendale e, dall’altra, per non frustare le caratteristiche di tempestività che l’informativa esterna d’impresa deve possedere. Il contributo si sofferma poi su alcune tematiche di rilievo relative al contenuto della nota integrativa. Da ultimo si offrono alcune indicazioni operative in merito alla possibilità di procedere all’affrancamento delle riserve in sospensione d’imposta ai sensi dell’art. 1, commi 44 e 45 della Legge 30 dicembre 2025, n. 199.

Termine approvazione del bilancio e adeguati assetti organizzativi, amministrativi e contabili

Come noto, l’articolo 2364 c.c. stabilisce che l’assemblea per l’approvazione del bilancio deve essere convocata una volta all’anno entro120 giorni dalla chiusura dell’esercizio. Nello statuto, peraltro, è possibile prevedere un termine maggiore, comunque non superiore a 180 giorni, qualora la società sia obbligata alla redazione del bilancio consolidato ovvero quando lo richiedono particolari esigenze connesse alla struttura e all’oggetto della società (articolo 2364, comma 2, seconda parte, cod. civ.; in argomento si veda Commentario delle società, diretto da L. Nazzicone, Giuffrè Francis Lefebvre, 2024).

Il termine di cui sopra deve intendersi riferito alla data di “prima convocazione” dell’assemblea, con l’effetto che l’assemblea in seconda convocazione potrà essere tenuta anche successivamente al predetto termine.

Premesso che nell’ambito della implementazione degli adeguati assetti organizzativi, amministrativi e contabili a cura dell’organo amministrativo rientra, senz’altro, il rispetto della normativa prevista per il puntuale rispetto della tempistica sottostante l’iter formativo del bilancio di esercizio, situazioni che correntemente si possono venire a verificare e che possono determinare l’opportunità di ricorrere al maggior termine (comunque non superiore a 180 giorni) possono essere individuate come segue:

società le quali, ancorché non siano tenute alla redazione del bilancio consolidato, si trovano nella necessità di esaminare i bilanci delle società partecipate al fine della corretta valutazione delle partecipazioni iscritte in bilancio;

società strutturate con diverse sedi (in Italia e/o all’estero);

effettuazione di operazioni di carattere straordinario (fusioni, scissioni, trasformazioni);

situazioni d’azienda particolari (liquidazione volontaria o giudiziale);

recente effettuazione di operazioni di acquisizione di aziende o di rami di azienda da parte della società che deve predisporre il progetto di bilancio o della società oggetto di acquisizione;

recenti e significative modifiche organizzative o significative modifiche dei sistemi informativi aziendali

esistenza di patrimoni destinati a specifici affari exarticoli 2447-bise 2447-septies, c.c.;

adozione di nuovi principi contabili da parte dello standard setter nazionale (OIC) od internazionale (IASB);

verificarsi di eventi straordinari (furti, incendi, etc.).

Il ricorso al maggior termine deve essere adeguatamente motivato nella relazione sulla gestione ex art. 2428 c.c.

Contrariamente a quanto si osserva in taluni casi, non si ritiene che le eventuali incertezze in merito alla sussistenza del postulato della continuità aziendale (going concern) possano costituire una motivazione rilevante ai fini del ricorso al maggior termine o un espediente per un protratto rinvio dell’assemblea dei soci (in argomento si veda la sentenza n. 348 dell’8 gennaio 2025, la Suprema Corte di Cassazione con un’interessante decisione ha delineato il concetto di “continuità aziendale” e i criteri di accertamento che devono essere impiegati, in relazione al giudizio di omologa di una proposta di concordato preventivo “misto”).

Si rammenta che l’articolo 2484 c.c, al comma 1, numero 3), prevede lo scioglimento automatico della società per «l’impossibilità di funzionamento o per la continua inattività dell’assemblea». La mancata approvazione del bilancio di esercizio da parte dei soci rappresenta certamente uno degli indicatori più evidenti di questa impossibilità funzionale.

La giurisprudenza di legittimità ha chiarito più volte che non si tratta di una mera formalità burocratica. La Cassazione, con la sentenza n. 16231/1977, ha stabilito che «la deliberazione assembleare di approvazione del bilancio costituisce atto essenziale per la vita della società, la cui mancanza compromette irrimediabilmente il funzionamento dell’ente».

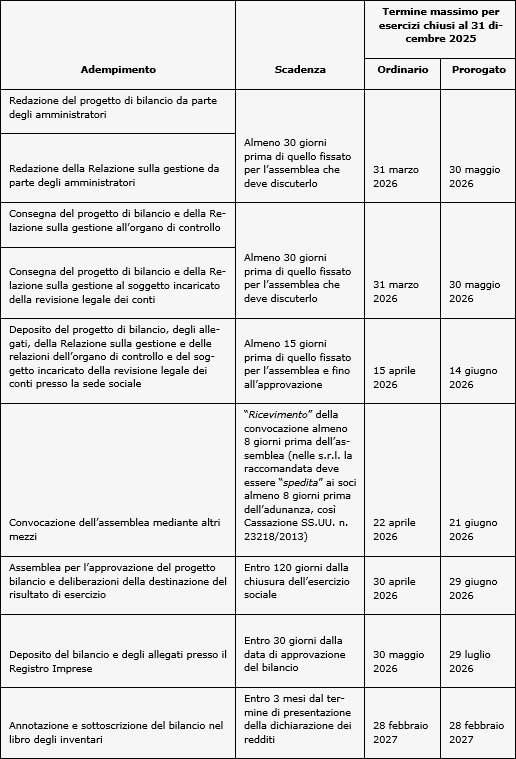

Approvato il progetto di bilancio, l’organo amministrativo deve procedere alla sua trasmissione all’organo di controllo e al soggetto incaricato della revisione legale dei conti almeno trenta giorni prima dell’assemblea chiamata ad approvarlo.

Approvazione del progetto di bilancio e trasmissione all’organo di controllo e al soggetto incaricato della revisione legale dei conti

L’organo amministrativo della società deve provvedere ad approvare la bozza del bilancio entro il prossimo 31 marzo 2026; tale data risulta il termine ultimo qualora sia presente un organo di controllo, situazione nella quale rientrano anche tutte le piccole S.r.l. che hanno nominato il revisore unico.

È, infatti, necessario:

concedere 15 giorni di tempo al controllore, per predisporre la propria relazione;

disporre della documentazione completa da depositare presso la sede sociale nei 15 giorni che precedono la data fissata per l’assemblea di approvazione.

Il d.lgs. 39/2010, agli articoli 14 e 15, attribuisce al revisore legale il compito di esprimere un giudizio professionale sulla conformità del bilancio alle norme che ne disciplinano la redazione e sulla sua capacità di rappresentare in modo veritiero e corretto la situazione della società.

Ai sensi dell’art. 2429, comma 3, c.c., nei quindici giorni che precedono l’assemblea, il progetto di bilancio, le relazioni degli amministratori, dei sindaci e del revisore, nonché le copie dei bilanci delle società controllate e il prospetto riepilogativo delle collegate, devono restare depositati presso la sede sociale.

Ai sensi dell’art. 2435 c.c., il bilancio approvato deve essere depositato entro 30 giorni presso il Registro delle Imprese, in modalità esclusivamente telematica. Il deposito del bilancio presso il Registro delle Imprese, previsto dall’art. 2435 c.c., assolve a una funzione di pubblicità legale di natura dichiarativa e non costitutiva.

Le tabelle che seguono schematizzano i termini degli adempimenti (civilistici e fiscali) connessi al procedimento di approvazione del bilancio, prendendo come riferimento i casi in cui l’assemblea di approvazione si tenga in caso di termine ordinario, in data 30 aprile 2026 (120 giorni dal 31 dicembre 2025), ovvero in caso di proroga del termine, entro il 29 giugno 2026 (180 giorni dal 31 dicembre 2025).

L’organo amministrativo, come sopra indicato, deve assolvere al proprio compito di predisporre il progetto di bilancio, oltre che a quello di convocare i soci in assemblea per l’approvazione. Nessuna responsabilità ricade sull’organo amministrativo, qualora lo stesso abbia provveduto alla regolare e tempestiva convocazione dei soci e questi non si siano presentati, ovvero sia mancata la maggioranza necessaria per la regolare costituzione.

A tale riguardo, si evidenzia che:

in caso di assemblea deserta, ove sia presente l’organo amministrativo, sarà opportuno redigere un verbale di memoria nel quale si dia atto dell’impossibilità di assumere qualsiasi decisione (c.d. verbale di assemblea deserta);

nel caso in cui fosse prevista, dal codice civile o dallo statuto, una seconda convocazione, si dovrà attendere anche tale termine per verificare la possibilità di deliberare;

ove non fosse prevista la seconda convocazione, ovvero l’assemblea non si costituisse nemmeno in tale occasione, l’organo amministrativo dovrà procedere a una nuova convocazione, rispettando un termine non superiore ai 30 giorni dalla precedente. Si rammenta che la continua inattività dell’assemblea potrebbe configurare anche una causa di scioglimento di cui all’articolo 2484 c.c., specialmente in occasione dell’appuntamento annuale di approvazione del bilancio.

A seguito della conversione in legge del c.d. “Decreto milleproroghe” (decreto-legge 31 dicembre 2025, n. 200 – Legge 27 febbraio 2026, n. 26) il termine di cui all’articolo 106, comma 7, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, è differito al 30 settembre 2026. Fino al 30 settembre 2026, sarà pertanto possibile:

svolgere assemblee completamente virtuali, senza necessità di un luogo fisico;

derogare alle disposizioni statutarie contrarie, se presenti;

prevedere il voto elettronico o per corrispondenza, anche se non contemplato dallo statuto;

consentire la partecipazione tramite mezzi di telecomunicazione, senza che presidente, segretario o notaio siano fisicamente presenti nello stesso luogo.

Le conseguenze del superamento dei termini massimi

Nel caso di approvazione del bilancio entro 120 giorni dalla chiusura dell’esercizio sociale, le imposte devono essere versate entro il giorno 30 del mese di giugno dell’anno successivo (salvo eventuali proroghe). In tal modo le società sono in grado di completare l’iter di approvazione del bilancio prima di determinare definitivamente l’imponibile fiscale rilevante ai fini IRES ed IRAP. In presenza di rinviodell’approvazione del progetto di bilancio, la Circolare 35/E dell’Agenzia delle Entrate del 2016 ha chiarito che la maggiorazione dello 0,4% si applica solo in caso di «ritardato versamento dovuto a causa di forza maggiore o altri eventi eccezionali». Una formulazione vaga che lascia ampio margine di discrezionalità all’amministrazione finanziaria. Si precisa che la Corte di Cassazione con la sentenza n. 15642/2019, ha chiarito che «la mancata approvazione del bilancio per contrasti societari non configura causa di forza maggiore ai fini tributari». È una pronuncia che appare chiudere definitivamente le possibilità di giustificazione fondate su problematiche assembleari.

Quando si superano anche questi termini estremi, la società si trova in una situazione di grave irregolarità. Il fisco considera dovute le imposte calcolate sulla base della “bozza” di bilancio predisposta dagli amministratori, indipendentemente dall’approvazione assembleare. È una presunzione che può essere superata solo dimostrando l’impossibilità oggettiva di procedere all’approvazione.

In questi casi scatta automaticamente l’applicazione delle sanzioniper omesso versamento, che possono arrivare fino al 30% dell’imposta dovuta. Inoltre, la società non può beneficiare di eventuali agevolazioni fiscali o regimi opzionali che richiedono l’adempimento regolare degli obblighi tributari.

Appare utile rammentare che la mancata approvazione del bilancio può comportare conseguenze pesanti anche sul piano della responsabilità degli amministratori. Ai sensi dell’art. 2631 c.c., infatti, la mancata convocazione dell’assemblea nei termini previsti dalla legge configura una fattispecie penale punita con l’arresto fino a un anno («Gli amministratori che omettono di convocare nei termini l’assemblea per l’approvazione del bilancio sono puniti con l’arresto fino a un anno»): si tratta di un reato contravvenzionale che non richiede la prova del dolo specifico, essendo sufficiente la semplice violazione dell’obbligo legale. Oltre ai profili penali, gli amministratori rischiano anche conseguenze sul piano civile. La mancata convocazione tempestiva dell’assemblea può essere qualificata come violazione dei doveri di diligenza professionale, con conseguente responsabilità per i danni eventualmente causati alla società o ai soci.

Non bisogna dimenticare che anche l’organo di controllo (collegio sindacale o sindaco unico nel modello di amministrazione e controllo c.d. “tradizionale”) ha responsabilità specifiche in materia di rispetto dell’iter di approvazione del bilancio ordinariamente previsto. I sindaci/il sindaco unico devono/deve vigilare sull’osservanza della legge e dello statuto, nonché sui principi di corretta amministrazione. La mancata segnalazione di irregolarità nell’iter di approvazione del bilancio può comportare responsabilità solidale con gli amministratori. L’art. 2407 c.c.prevede che i sindaci debbano «riferire immediatamente all’assemblea su omissioni o fatti censurabili rilevati nell’espletamento dell’incarico». La mancata approvazione del progetto di bilancio nei termini rientra a nostro avviso tra i fatti che devono essere segnalati.

Ancor più necessario appare il puntuale rispetto dei termini ordinariamente previsti per la predisposizione del progetto di bilancio e la sua successiva approvazione in presenza di indicatori di crisi non equivocabili di cui l’organo amministrativo dovrà darne conto nella nota integrativa (e/o nella relazione sulla gestione), informando in merito alle criticità e alle contromisure adottate per porvi rimedio (piano di rilancio, piano di ristrutturazione, action plan, procedure negoziate della crisi d’impresa ex d.lgs. 14/2019, etc.). Il difetto di informazione comporta responsabilità per gli amministratori; rischio, questo, ancora più rilevante ove il bilancio, inteso come fotografia della realtà aziendale, sia stato l’elemento che ha permesso di ottenere, ad esempio, credito bancario o di realizzare nuovi investimenti.

In argomento si segnala la massima n. 94 del 18 Maggio 2007 del Consiglio Notarile di Milano secondo cui «Il rinvio dell’assemblea, sia esso disposto ai sensi dell’art. 2374 c.c. su richiesta della minoranza, sia esso deciso dalla maggioranza, deve avvenire con l’indicazione del luogo, del giorno e dell’ora in cui i lavori assembleari dovranno proseguire: in difetto la nuova riunione costituirà altra assemblea e non prosecuzione della precedente». L’art. 2374 c.c. disciplina l’ipotesi in cui i soci, intervenuti in una assemblea regolarmente costituita, che rappresentino almeno un terzo del capitale rappresentato in assemblea, chiedano, dichiarandosi non sufficientemente informati sugli oggetti posti in deliberazione, un rinvio dell’assemblea stessa di non oltre cinque giorni.

Dottrina, giurisprudenza e prassi hanno ritenuto che la maggioranza possa comunque avvalersi della facoltà di rinvio dell’assemblea anche fuori di tali ipotesi e senza la limitazione temporale ivi prevista, anche se si discute in dottrina circa i limiti di tale facoltà.

In entrambi i casi si deve comunque trattare di un “rinvio” dell’assemblea che, già regolarmente costituita, prosegue i suoi lavori, senza tenere conto della mancanza di continuità temporale e/o spaziale e non già di una nuova forma “atipica” di convocazione assembleare lasciata alla discrezionalità dell’assemblea che la dispone.

Da questa premessa discende che la decisione di rinviare l’assemblea deve indicare gli elementi necessari e sufficienti perché i soci presenti in assemblea, al momento del rinvio, siano in grado di partecipare alla prosecuzione dei lavori assembleari. Non può peraltro negarsi la legittimità di una deliberazione di rinvio che obblighi gli amministratori ad informare del rinvio i soci non intervenuti o a “ricordare” a tutti i soci la data ed il luogo del rinvio stesso, già disposti dall’assemblea.

Il Consiglio Notarile ritiene quindi non sufficiente una deliberazione che disponga il rinvio entro un certo termine lasciando all’organo amministrativo il potere-dovere di stabilire la data e/o il luogo in cui dovrà tenersi la riunione.

In tal caso si tratta non già di un rinvio, ma della vera e propria convocazione di una nuova riunione demandata agli amministratori senza rispettare le norme di legge e/o dello statuto e quindi al di fuori delle norme inderogabili fissate dall’ordinamento per la convocazione.

Qualora quindi la “nuova” riunione si tenga ugualmente, l’assemblea non potrà considerarsi “regolarmente convocata” (se ciò non è avvenuto nel rispetto delle norme di legge e di statuto) e potrà svolgersi solo se l’assemblea sia da considerarsi totalitaria, non potendosi qualificare tale riunione come prosecuzione di pregressa assemblea regolarmente convocata.

Si riporta di seguito un prospetto di riepilogo di quanto sopra.

Se quota parte del risultato dell’esercizio o delle riserve disponibili viene distribuito ai soci, occorre procedere entro 30 giorni dalla data della corrispondente deliberazione (ex art. 13, d.P.R. 26 aprile 1986 n. 131, come modificato dall’ar. 14, d.l. n. 73/2022 che ha differito il termine di registrazione da 20 a 30 giorni) alla Registrazione della delibera di distribuzione. Come accennato, il verbale di distribuzione degli utili societari deve essere registrato, in termine fisso, entro 30 giorni dalla sottoscrizione (art. 13 del d.P.R. 26 aprile 1986 n. 131); esso è soggetto ad imposta di registro nella misura fissa di 200 euro (articolo 4, comma 1, lettera d) della Tariffa Parte I allegata al d.P.R. 26 aprile 986 N. 131) nonché ad imposta di bollo pari a 16 euro ogni 4 facciate scritte e, comunque, ogni 100 righe. La presentazione telematica del verbale di distribuzione degli utili societari è effettuata dalla società, avvalendosi di un suo incaricato, del rappresentante legale della stessa società o di un intermediario (Schede - Verbale di distribuzione utili – Modello RAP - Modello e istruzioni - Agenzia delle Entrate).

Criteri di valutazione per il bilancio di esercizio

I criteri di valutazione che ordinariamente devono essere applicati sono quelli previsti dall’art. 2426 c.c. che si collocano nell’ambito del rispetto della clausola generale di redazione del bilancio ex art. 2423, comma 2, c.c. e dei principi di redazione del bilancio disciplinati dal successivo art. 2423-bis (continuità aziendale, prudenza, competenza e prevalenza della sostanza sulla forma).

Tenuto conto della loro importanza operativa, si analizzano di seguito alcune tematiche di natura valutativa e di informativa che, spesso, non vengono sufficientemente approfondite in sede di preparazione del progetto di bilancio:

rilevanza ai fini tributari dei criteri di redazione del bilancio;

impairment test per le immobilizzazioni;

informativa relativa alle operazioni con parti correlate.

Segue. a) rilevanza ai fini tributari dei criteri di redazione del bilancio

Con riferimento alla rilevanza ai fini tributari dei criteri di redazione del bilancio si veda, tra l’altro, quanto statuito dalla sentenza n. 223/2024 della Corte di Cassazione che ha analizzato, tra l’altro, la modifica del criterio di iscrizione degli immobili, l'applicazione del metodo del patrimonio netto ai fini della valutazione delle partecipazioni immobilizzate, la svalutazione delle partecipazioni, la svalutazione dei crediti e il trattamento fiscale delle somme corrisposte a titolo di caparra confirmatoria (in argomento si veda C. Sottoriva, M. Marchesani, I criteri di redazione del bilancio e la loro rilevanza ai fini tributari,19 Febbraio 2024)

Segue. b) verifica dell’eventuale necessità di effettuare riduzioni di valore alle immobilizzazioni

Nell’ambito della disciplina della redazione della Nota integrativa, il n. 3-bis del comma 1 dell’art. 2427 c.c. prevede che nella stessa siano indicate «la misura e le motivazioni delle riduzioni di valore applicate alle immobilizzazioni materiali e immateriali, facendo a tal fine esplicito riferimento al loro concorso alla futura produzione di risultati economici, alla loro prevedibile durata utile e, per quanto rilevante, al loro valore di mercato, segnalando altresì le differenze rispetto a quelle operate negli esercizi precedenti ed evidenziando la loro influenza sui risultati economici dell'esercizio».

La specifica informativa per le riduzioni di valore di tutte le immobilizzazioni, sia materiali che immateriali deve essere estesa altresì alle riduzioni di valore apportate alle immobilizzazioni finanziarie e, in particolare, alle partecipazioni.

Per quanto attiene alla classe delle immobilizzazioni materiali ed immateriali oltre alle sistematiche riduzioni di valore costituite dall’ammortamento, ogni immobilizzazione è soggetta ad un periodico riesame ai fini di determinare se il suo valore di bilancio ha subito una perdita durevole di valore (ciò in applicazione del requisito della veridicità che il bilancio deve rispettare. nonché del principio della prudenza amministrativa). Ove ciò si verifichi, tale ulteriore riduzione sarà riflessa nel bilancio attraverso una svalutazione ed una aggiornata stima della vita utile residua con conseguente effetto, negli esercizi successivi, sul suo ammortamento.

Si rammenta che nel nostro sistema codicistico, a differenza di quanto statuito dai principi contabili internazionali IAS-IFRS, i valori dei beni immateriali, compresi quelli di durata indeterminata o indeterminabile (quali, ad esempio, l’avviamento) sono sottoposti sia al processo di ammortamento sia alla rettifica per riduzione durevole di valore. Quest’ultima viene eseguita quando il valore contabile del bene, ridotto dagli ammortamenti, si rivela maggiore del rispettivo valore d’uso. Ai fini della valutazione e dell'ammortamento delle immobilizzazioni materiali e immateriali occorre soffermarsi sull’obbligo imposto dall’art. 2426, n° 2, che recita: «Il costo delle immobilizzazioni, materiali e immateriali, la cui utilizzazione è limitata nel tempo deve essere sistematicamente ammortizzato in ogni esercizio in relazione con la loro residua possibilità di utilizzazione».

Il valore delle immobilizzazioni materiali e immateriali deve essere, quindi, rettificatodagliammortamenti. L'ammortamento è un processo di ripartizione del costo delle immobilizzazioni in funzione del periodo in cui l'impresa ne trae beneficio, e solo in conseguenza di ciò, esso contribuisce - in un sistema contabile basato sul costo - alla valutazione delle immobilizzazioni. Oltre al riferimento generale alla residua possibilità di utilizzazione, valido per tutte le immobilizzazioni, il Legislatore ha indicato un periodo massimo relativamente a talune tipologie di immobilizzazioni immateriali, quali i costi pluriennali (costi di impianto e ampliamento costi di sviluppo) e per l'avviamento.

La determinazione dell’eventuale riduzione durevole del loro valore (impairment test) avviene facendo riferimento alla capacità delle immobilizzazioni stesse di concorrere alla futura produzione di risultati economici (valore d’uso), alla loro prevedibile vita utile e, ove applicabile e determinabile, al loro valore di mercato (valore di realizzo). Per quest’ultimo elemento, la precisazione “per quanto rilevante”, è infatti assunta nel senso che il valore di mercato è un elemento da considerare nel processo di valutazione solo nella misura in cui esso sussista e possa essere stimato in modo ragionevolmente oggettivo.

Il valore d'iscrizione (al costo) delle immobilizzazioni materiali e immateriali non può eccedere il valore recuperabile, definito come il maggiore tra il presumibile valore realizzabile tramite alienazione ed il suo valore in uso.

Più specificamente, con riferimento alla nota integrativa, al verificarsi di una svalutazione del valore delle immobilizzazioni, occorre fornire le seguenti informazioni:

le considerazioni fatte, al fine della determinazione della riduzione di valore, con riferimento al concorso della immobilizzazione alla produzione di risultati economici, alla sua prevedibile durata utile e, ove applicabile e per quanto rilevante, al valore di mercato;

l'indicazione delle differenze rispetto ad eventuali svalutazioni precedentemente effettuate;

l'indicazione degli effetti della svalutazione effettuata sul risultato economico dell'esercizio prima e dopo le imposte.

Per quanto riguarda la problematica della determinazione delle quote di ammortamento delle immobilizzazioni immateriali, si rammenta che è stata introdotta la possibilità di procedere (§ 63 dell’OIC 24) all’ammortamento facendo riferimento al ricorso ai ricavi, in presenza di intangibles che risultino maggiormente sfruttati nella prima parte della loro vita utile.

In questi casi la possibilità di calcolare la quota di ammortamento facendo riferimento ai ricavi è tuttavia limitata:

all’applicazione del criterio di ammortamento a quote decrescenti;

sia dimostrabile che i ricavi rappresentino una approssimazione dello sfruttamento dell’attività immateriale stessa.

L’Organismo Italiano di Contabilità ha correttamente precisato che la sistematicità dell’ammortamento non presuppone necessariamente l’applicazione del metodo a quote costanti. Esso, infatti, si fonda sull’ipotesi semplificatrice che l’utilità dell’immobilizzazione immateriale oggetto di ammortamento si ripartisca nella stessa misura per ogni anno di vita utile. Benché il metodo di ammortamento a quote costanti sia il più diffuso, di facile applicazione e favorisca la comparabilità dei bilanci, si può procedere ad un ammortamento delle immobilizzazioni immateriali applicando il metodo a quote decrescenti qualora l’immobilizzazione sia maggiormente sfruttata nella prima parte della vita utile.

Si rammenta altresì che, oltre ad un ammortamento a quote costanti o decrescenti, è possibile ammortizzare l’immobilizzazione anche secondo il metodo per unità di prodotto quando tale metodo di ammortamento fornisca una migliore rappresentazione della ripartizione dell’utilità ritraibile dal bene lungo la sua vita utile (per approfondimenti si veda A. Palma, Le valutazioni, in AA.VV., a cura di A. Palma, Il bilancio di esercizio. Profili aziendali, giuridici e principi contabili, Sesta edizione, Milano, 2022, 195 e ss).

La modifica introdotta al principio contabile nazionale OIC 24 ha come obiettivo quello di evitare distorsioni avuto riguardo alla corretta applicazione del principio della competenza economica tra ricavi e costi. L’OIC, dopo aver osservato che – in generale - il divieto di correlare l’ammortamento ai ricavi, così come il divieto di utilizzare metodi di ammortamento a quote crescenti si basa sul rispetto del principio della prudenza, sottolinea che il problema del mancato rispetto del postulato della prudenza non si pone invece avuto riguardo al metodo a quote decrescenti (con il quale si ammortizza la maggior parte del costo nel primo periodo della vita utile del bene). Nella sostanza quindi tale metodo sarebbe quello più prudente. Pertanto, nel caso di ammortamento a quote decrescenti, e solo in questo caso, la determinazione dell’ammortamento sulla base dei ricavi non rappresenta una deroga al postulato della prudenza, ma solo un criterio per stimare l’effettivo utilizzo dell’immobilizzazione immateriale.

Si rammenta che, secondo i principicontabili internazionali IAS/IFRS:

il valore ammortizzabile di un'attività immateriale con una vita utile definita deve essere ripartito su base sistematica lungo la sua vita utile;

il metodo di ammortamento utilizzato deve riflettere le modalità con le quali si suppone che i benefici economici futuri dell'attività siano utilizzati dall’impresa.

Se tali modalità non possono essere determinate attendibilmente, deve essere utilizzato il metodo a quote costanti. Possono essere utilizzati diversi metodi di ammortamento per imputare il valore ammortizzabile di un'attività sistematicamente lungo il corso della vita utile. Tali metodi includono il metodo a quote costanti, il metodo scalare decrescente e il metodo per unità prodotte. La scelta del metodo da utilizzare si basa sull'attesa modalità di consumo degli attesi benefici economici futuri generati dall'attività e deve essere applicato uniformemente da esercizio a esercizio, a meno che ci sia un cambiamento nella attesa modalità di consumo di tali benefici economici futuri.

Nel contesto dei principi contabili internazionali vi è una presunzione relativa che un metodo di ammortamento basato sui ricavi generati da un'attività che prevede l'utilizzo di un'attività immateriale sia inadeguato. Infatti, i ricavi generati da un'attività che prevede l'utilizzo di un'attività immateriale rispecchiano in genere fattori che non sono direttamente connessi al consumo dei benefici economici generati dall'attività immateriale. Per esempio, i ricavi dipendono da altri fattori e processi produttivi, dalle attività di vendita e dalle varia zioni dei volumi e dei prezzi di vendita. La componente di prezzo dei ricavi può risentire dell'inflazione, che non ha alcuna incidenza sul modo in cui un'attività viene utilizzata. Tale presunzione può essere superata solo in circostanze limitate.

Segue. c) disclosure di operazioni con parti correlate

Antecedentemente l’introduzione dell’art. 2391-bis c.c.in tema di operazioni con parti correlate, l’unica previsione normativa presente nel nostro ordinamento che si occupava delle parti correlate era l’art. 71-bis del Regolamento Emittenti, il quale impone agli emittenti con azioni quotate di rendere noti gli elementi fondamentali delle operazioni con parti correlate contestualmente alla loro realizzazione. Quale strumento per la diffusione delle informazioni richieste viene individuato un apposito documento informativo o, in alternativa, il comunicato diffuso ai sensi dell'art. 66 del citato Regolamento. La Consob nella comunicazione n° 2064231 del 20026 ha disciplinato la definizione di parti correlate, che si riallaccia alla definizione contenuta nel principio contabile internazionale IAS 24. In argomento si segnala che già in precedenza la Consob aveva fornito qualche indicazione attraverso le Comunicazioni n° 97001574 del 1997 e n° 98015375 del 1998, prevedendo una specifica informativa in tema di parti correlate. La norma assolve ad una funzione di trasparenza ed è uno strumento di controllo sull’operato degli amministratori.

Indipendentemente dallo status di società quotata o meno, le ragioni della disciplina possono sintetizzarsi nei seguenti punti:

le parti correlate potrebbero concludere con l’impresa operazioni che altri soggetti non correlati non avrebbero concluso o avrebbero concluso a condizioni economiche differenti;

il risultato economico e la posizione finanziaria di un’impresa potrebbero essere influenzati da relazioni con parti correlate anche se non intervengono operazioni con le suddette parti correlate;

la conoscenza delle operazioni con parti correlate, i relativi saldi economici e patrimoniali e le relazioni con le parti correlate possono influenzare la valutazione dell’attività dell’impresa da parte degli utilizzatori del bilancio, ivi inclusa la valutazione dei rischi e delle opportunità che l’impresa deve fronteggiare.

Pertanto, per le società non quotate il punto 22-bis del comma 1 dell’art. 2427 dispone che nella nota integrativa siano indicate le operazioni realizzate con parti correlate, precisando l'importo, la natura del rapporto e ogni altra informazione necessaria per la comprensione del bilancio relativa a tali operazioni, qualora le stesse non siano state concluse a normali condizioni di mercato. Le informazioni relative alle singole operazioni possono essere aggregate secondo la loro natura, salvo quando la loro separata evidenziazione sia necessaria per comprendere gli effetti delle operazioni medesime sulla situazione patrimoniale e finanziaria e sul risultato economico della società. Al fine di pienamente adempiere al dettato del codice civile è quindi necessario che il redattore di bilancio:

predisponga ed aggiorni periodicamente l’elenco delle parti correlate facendo riferimento alle previsioni di cui allo IAS 24;

individui le condizioni normali di mercato per le singole operazioni, di talché la relativa informativa dovrà essere fornita solo se le operazioni con parti correlate sono state concluse non a condizioni di mercato considerate normali.

Nell’ambito delle società quotate in borsa, la Consob ha elaborato il Regolamento recante disposizioni in materia di operazioni con parti correlate (adottato dalla Consob con delibera n. 17221 del 12 marzo 2010 successivamente modificato con delibere n. 17389 del 23 giugno 2010, n. 19925 del 22 marzo 2017, n. 19974 del 27 aprile 2017, n. 21396 del 10 giugno 2020, n. 21624 del 10 dicembre 2020 e n. 22144 del 22 dicembre 2021) cui devono fare riferimento le policy interne delle singole società quotate. In particolare, ai sensi dell’art. 4 del Regolamento i consigli di amministrazione o i consigli di gestione delle società devono adottare procedure che assicurino la trasparenza e la correttezza sostanziale e procedurale delle operazioni con parti correlate. Tali procedure devono, tra l’altro:

identificare le operazioni di maggiore rilevanza in modo da includervi almeno quelle che superino le soglie previste nell'Allegato 3 del Regolamento Consob, e le operazioni di importo esiguo fissando, per queste ultime, criteri differenziati in considerazione almeno della natura della controparte;

identificare i casi di esenzione previsti dagli articoli 13 e 14 del Regolamento ai quali le società intendono fare ricorso;

identificare i requisiti di indipendenza degli amministratori o dei consiglieri di gestione e di sorveglianza in conformità a quanto previsto dall’articolo 3, lettera h) del Regolamento;

stabilire le modalità con cui si istruiscono e si approvano le operazioni con parti correlate e individuano regole con riguardo alle ipotesi in cui la società esamini o approvi operazioni di società controllate, italiane o estere;

fissare le modalità e i tempi con i quali sono fornite, agli amministratori o consiglieri indipendenti che esprimono pareri sulle operazioni con parti correlate nonché agli organi di amministrazione e controllo, le informazioni sulle operazioni, con la relativa documentazione, prima della deliberazione, durante e dopo l'esecuzione delle stesse.

Affrancamento delle riserve in sospensione d’imposta

L’art. 1, commi 44 e 45 della Legge 30 dicembre 2025, n. 199 (“Legge di Bilancio 2026”) ha disposto la riapertura dei termini per l’affrancamento straordinario delle riserve in sospensione di imposta. La norma ricalca l’impianto dell’art. 14 del d.lgs. n. 192/2024 che prevedeva la possibilità di affrancare i saldi attivi di rivalutazione, le riserve e i fondi in sospensione di imposta ancora sussistenti nel bilancio di esercizio in corso al 31 dicembre 2023, versando un’imposta sostitutiva delle imposte sui redditi e dell’IRAP nella misura del 10%.

La Legge di Bilancio 2026 riconosce la possibilità di affrancare, in tutto o in parte, i saldi attivi di rivalutazione, le riserve e i fondi in sospensione di imposta esistenti nel bilancio dell’esercizio in corso al 31.12.2024 e che residuano al termine dell’esercizio in corso al 31 dicembre 2025, versando un’imposta sostitutiva delle imposte sui redditi e dell’IRAP nella misura del 10%.

L’imposta sostitutiva è liquidata nella dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2025 e dovrà essere versata obbligatoriamente in quattro rate di pari importo. La prima delle quattro rate dovrà essere versata entro il termine previsto per il saldo delle imposte sui redditi relative al periodo d’imposta 2025. Le rate successive entro il termine rispettivamente previsto per il versamento a saldo delle imposte sui redditi relative ai periodi d’imposta seguenti.

L’affrancamento può essere integrale o parziale. Per le modalità operative di attuazione, la Legge di Bilancio 2026 fa espresso rinvio al Decreto del Ministro dell’economia e delle finanze del 27 giugno 2025, emanato in attuazione dell’art.14 del d.lgs. n. 192/2024 (di cui alla nostra Circolare 18/2024 del 17 dicembre 2024), relativo all’affrancamento dei saldi attivi di rivalutazione, delle riserve e dei fondi in sospensione di imposta sussistenti nel bilancio di esercizio chiuso al 31.12.2023 e che residuavano al termine dell’esercizio in corso al 31.12.2024.

Si rammenta che la presenza di riserve in sospensione d’imposta non impatta sulla fiscalità delle imprese fino a quando tali riserve permangono nel patrimonio della società, mentre danno origine ad un considerevole effetto fiscale al momento della loro distribuzione. Al fine di comprendere la convenienza specifica, occorre analizzare la natura delle singole riserve in sospensione ed effettuare previsioni circa l’ammontare e le tempistiche dalla eventuale distribuzione delle riserve in sospensione d’imposta.

Al riguardo, si evidenza che il principio contabile nazionale OIC 25 tratta la contabilizzazione dell’imposta sostitutiva pagata per affrancare i maggiori valori iscritti nell’attivo per effetto della rivalutazione, ma non tratta la contabilizzazione dell’imposta pagata per affrancare la riserva di rivalutazione. Nel caso dell’affrancamento dei maggiori valori dell’attivo, il paragrafo 63 dell’OIC 25 prevede che «Il pagamento dell’imposta sostitutiva determina l’iscrizione di un debito tributario nello stato patrimoniale della società a fronte della riduzione della riserva di rivalutazione. […]». Pertanto, l’imposta dovuta deve essere portata a riduzione della riserva di rivalutazione iscritta nel patrimonio netto. Un trattamento contabile analogo, cioè la rilevazione dell’imposta sostitutiva in contropartita al patrimonio netto, è stato adottato dall’OIC nel Documento Interpretativo 10 in occasione di una norma del 2021 che consentiva, tra l’altro, di revocare l’affrancamento pagato per riconoscere fiscalmente la riserva da rivalutazione. L’imposta sostitutiva vada rilevata in contropartita al patrimonio netto, senza individuare una specifica riserva. Il § 65 A dell’OIC 25 dispone infatti che qualora una società decida di riallineare il valore fiscale delle riserve in sospensione di imposta mediante il pagamento di un’imposta sostitutiva delle imposte dirette (cd. affrancamento), il debito per l’imposta sostitutiva deve essere iscritto nello stato patrimoniale della società in contropartita ad una riserva di patrimonio netto dopo aver riversato, se presenti, le relative imposte differite. Gli eventuali interessi dovuti nel caso di pagamento rateale dell’imposta sostitutiva devono essere rilevati per competenza quando matureranno e devono essere imputati al conto economico.

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Termine approvazione del bilancio e adeguati assetti organizzativi, amministrativi e contabili

Approvazione del progetto di bilancio e trasmissione all’organo di controllo e al soggetto incaricato della revisione legale dei conti

Segue. a) rilevanza ai fini tributari dei criteri di redazione del bilancio

Segue. b) verifica dell’eventuale necessità di effettuare riduzioni di valore alle immobilizzazioni

Segue. c) disclosure di operazioni con parti correlate

Affrancamento delle riserve in sospensione d’imposta